bAV-News

BAV-Förderbeitrag und Voraussetzungen werden verbessert

Der Bundesrat hat am 3.7.2020 dem Grundrentengesetz zugestimmt.

Neben der Grundrente wurden auch die Voraussetzungen für den BAV-Förderbeitrag nach § 100 EStG verbessert.

Der Förderhöchstbetrag (§100 EStG) wurde von 144 Euro auf 288 Euro angepasst.

Ebenso wurden die Lohnsummen angepasst:

- bei täglichem Lohnzahlungszeitraum: auf 85,84 Euro

- bei wöchentlichem Lohnzahlungszeitraum auf 600,84 Euro

- bei monatlichem Lohnzahlungszeitraum auf 2.575 Euro

- bei jährlichem Lohnzahlungszeitraum auf 30.900 Euro.

Beispiel:

Bisher: Wenn der Arbeitgeber ein monatliches Gehalt von bis zu 2.200 Euro vergütete, dann konnte der Arbeitgeber bisher bei einem BAV-Förderbeitrag von bis zu 480 Euro durch das Betriebsstättenfinanzamt 30 % der BAV-Förderung zurückerstattet bekommen (30 % aus 480 Euro = 144 Euro).

Neu: Gewährt der Arbeitgeber für die betriebliche Altersversorgung einen BAV-Förderbeitrag von bis zu 960 Euro, dann erhält der Arbeitgeber vom Betriebsstättenfinanzamt bis zu 288 Euro zurück (30 % aus 960 Euro). Die Einkommensgrenze darf im Auszahlungszeitraum bei monatlicher Lohnzahlung im entsprechenden Monat jetzt 2.575 Euro nicht überschreiten.

Der Beitrag kann also jährlich in dem Monat in eine Direktversicherung, Pensionskasse oder Pensionsfonds gezahlt werden, in dem der monatliche Lohn die Einkommensgrenze nicht überschreitet.

Voraussetzung ist weiterhin, dass es sich um das erste Arbeitsverhältnis handelt.

Damit wurde die Attraktivität der betrieblichen Altersversorgung weiter gesteigert. Für Unternehmen bedeutet diese neue Förderung eine staatliche Förderung von etwa 51 % (BAV-Förderbeitrag + Entlastung bei Unternehmenssteuern).

Coronavirus Covid-19 Links und wichtige Informationen

Unsere Link-Corona-Liste enthält wichtige Links zu diversen Internetseiten, wenn es um den Covid-19 geht.

Hier können Sie eine PDF-Datei downloaden, aus der die wichtigen Links für Angestellte, Unternehmer und Selbstständige ersichtlich sind.

Auch in der betrieblichen Altersversorgung kann sich der Coronavirus auswirken. Deshalb sollten Arbeitnehmer und Arbeitgeber wichtige Details beachten.

Besonders, wenn eine Direktversicherung oder Pensionskasse mit Berufsunfähigkeitsschutz oder Hinterbliebenenschutz besteht, sollte der Arbeitgeber bei Kurzarbeit oder ruhendem Arbeitsverhältnis darauf achten, dass dem Arbeitnehmer die beitragspflichtige Weiterführung angeboten wird und bei der Beendigung des Vertrages auch die richtige Übertragungsform gewählt wurde (insbesondere § 2 BetrAVG).

Nicht ganz unwichtig ist hierbei auch das BAG-Urteil Az.3 794/16. Wenn Sie weitere allgemeine Informationen benötigen, können Sie sich gerne melden.

NEWS in der betrieblichen Altersversorgung

-

Sozialversicherungswerte und andere Rechengrößen 2020

Die neuen Rechengrößen - Sozialversicherungswerte 2020 können Sie hier als PDF downloaden.

-

Veränderung der Verbeitragung von Betriebsrenten

Die geplante Entlastung bei der Verbeitragung von Betriebsrenten ist - als erster Schritt - sinnvoll.

Allerdings wäre eine echte Halbierung der Krankenkassenbeiträge auf die Betriebsrente systemgerechter. Denn festzuhalten bleibt ein erheblicher Mangel:

1. Die Entlastung gilt nur für KVdR-Versicherte (§ 226 / § 229 SGB IV sollte genau gelesen werden!)

2. Die Förderung von höheren Betriebsrenten ist minimal und im Jahr 2020 beginnt die Ungerechtigkeit ab 318,51 Euro ungerechter zu werden...... und dies zunehmend.

3. Die Änderung des Begriffes Freigrenze auf Freibetrag wird in der praktischen Umsetzung eine erhebliche Verwaltungsumsetzung nach sich ziehen. Grund: Die Zahlstellen müssen teilweise zusätzliche Daten von den Betriebsrentner erhalten. Auch für die Krankenkassen wird dies einen erheblichen Mehraufwand bedeuten. Anrufe von betroffenen Betriebsrentnern bei den Zahlstelen (Betriebe, Pensionszusagen, Unterstützungenkassen, Direktversicherungen, Pensionsfonds und Pensionskassen) werden sicherlich nicht ausbleiben.

Weitere Informationen erhalten Sie auf der Internetseite:

- http://blog.bav-versorgung.de/2019/12/

-

Betriebliche Altersversorgung und Pflegeabsicherung

Die PFLEGEVERSICHERUNG MUSS BESTANDTEIL DER ALTERSVERSORGUNG SEIN, auch der betrieblichen Altersversorgung bAV

Die Anzahl der Pflegefälle wird mittelfristig erheblich ansteigen. Hierdurch wird entweder der Beitragssatz auf rund 5 % ansteigen oder die Leistung reduziert.

Auch dies ist ein Grund, warum die Pflegezusatzversicherung

- steuerlich besser begünstigt werden müsste

- und auch in der betrieblichen Altersversorgung anerkannt werden sollte. Im Betriebsrentenstärkungsgesetz (BetrAVG) ist sie bisher noch nicht berücksichtigt.

Gerade die o. g. Absicherungen (Berufsunfähigkeit, Hinterbliebenenversorgung, Pflegezusatzversicherung etc.) fehlen bei so manchem Reformvorschlag verschiedener Gruppierungen (z. B. Grüne, Verbraucherzentrale etc.).

Die Altersversorgung als reinen Sparvorgang gesetzlich zu verbessern, ist keine Lösung, sondern nur Augenwischerei.

Gründe: Entweder eine Person wird berufsunfähig, verstirbt frühzeitig (Hinterbliebenenversorgung) oder wird sehr alt und das ersparte Vermögen ist schneller aufgebraucht und man wird dann noch Pflegefall....

https://www.renten-experte.de/content/renten-blog/#ngaw7e370b0c0a165255850844615212172

-

MDR-Ratschlag zur Altersversorgung ist mit Vorsicht zu genießen

Der MDR hatte vor kurzem einen umstrittenen Ratschlag gegeben.

Verbraucher sollten zweigleisig fahren .

Erst eine günstige Risikolebensversicherung abschließen und zugleich über 10, 15 Jahre in Aktien oder Aktienindex-Fonds investieren, denn die werfen bis zu 7 Prozent Rendite ab.

So einfach, ist es nicht, lieber MDR

-

Warum ein Notfallordner auch in der bAV wichtig ist

Trennt sich ein Arbeitnehmer von seinem Ehepartner bzw. Lebensgefährten, dann sollte bei der betrieblichen Altersversorgung die Änderung der bezugsberechtigten Person nicht übersehen werden.

Zusatzaufgaben für kleine Versorgungswerke

Kleinere Versorgungswerke trifft ab 1.7.2019 eine gewisse Mehrarbeit.

Dies ist insbesondere dann zu beachten, wenn ein Versorgungswerk für bis zu 30 betroffene Personen hat.

Bei Direktversicherungen ändert sich hierdurch nichts, da die Abrechnung bei diesem Durchführungsweg vom Versicherungsunternehmen durchgeführt wird.

Weitere Informationen: http://blog.bav-versorgung.de/versorgungswerke-muessen-jetzt-auch-immer-als-zahlstelle-taetig-sein/

Aktuelle Informationen auch bei FACEBOOK

Der bAV-Experte ist auch bei FACEBOOK. Dort erhalten Sie zusätzlich tagesaktuelle Informationen über die betriebliche Altersversorgung

Internetlink:

https://www.facebook.com/bav.experte

In diesem Zusammenhang wird auf die Datenschutzerklärung und die Datenschutzrichtlinien FACEBOOK verwiesen.

Wegfall der Doppelverbeitragung wird wohl nicht kommen

Das war dann wohl nichts!

Es scheitert wohl wieder an den Kosten, die den gesetzlichen #Krankenkassen entstehen.

Inwieweit sich hier die politischen Gremien #CDU, #SPD einen Gefallen tun, bleibt fraglich.

Auch wenn die #Doppelverbeitragung nicht fallen sollte, bleibt die #betriebliche #Altersversorgung für Arbeitnehmer seit 1.1.2018 hoch interessant, WEITERLESEN--> http://blog.bav-versorgung.de/doppelverbeitragung-wegfall-kommt-wohl-doch-nicht

-

Renten-Experte.de

Ergänzend zur Internetseite bAV-Experte.de gibt es jetzt eine Internetseite über die gesetzliche Rentenversicherung.

Hier finden Sie Informationen über die gesetzliche Rentenversicherung und auch Tipps, was bei der gesetzlichen Rentenversicherung beachtet werden sollte.

-

Doppelverbeitragung soll dieses Jahr noch abgeschafft werden.

Lt. Focusbericht hat der Gesundheitsminister zugestimmt, die Doppelverbeitragung der Betriebsrenten abzuschaffen. Die Verbeitragung soll wieder in der Form durchgeführt werden, wie sie vor 2004 gewesen ist.

Für Rentner bedeutet dies eine Nettorentenerhöhung der Betriebsrente von knapp 11 %.

Details finden Sie über den Link -->

http://blog.bav-versorgung.de/doppelverbeitragung-soll-dieses-jahr-noch-abgeschafft-werden/

-

Freiwillige Beiträge in gesetzliche Rentenversicherung

Lohnt es sich in die gesetzliche Rentenversicherung freiwillig Beiträge einzuzahlen?

Der Jurist würde sagen: "Es kommt drauf an!"

Die gesetzliche Rentenversicherung bietet in bestimmten Fällen die Möglichkeit, zusätzlich Beiträge einzuzahlen.

Was dabei zu beachten ist und welche Alternativen es gibt, können Sie hier erfahren. Link--> http://blog.bav-versorgung.de/freiwillige-beitraege-in-gesetzliche-rentenversicherung-interessant/

-

Sozialversicherungswerte 2019 und Werte betriebliche Altersversorgung

Hier stellen wir Ihnen die neuen Sozialversicherungs- und Steuerwerte zur Verfügung, die bei der Entgeltabrechnung und in der betrieblichen Altersversorgung wichtig sind.

Gerne dürfen Sie die PDF-Datei der Sozialversicherungswerte 2019 hier downloaden (504,61 kb) und auch privat oder beruflich verwenden.

-

Die Entgeltabrechnung und Buchhaltung lässt grüßen

Wenn in der Entgeltabrechnung die betriebliche Altersversorgung bisher einfach war, dann gibt es jetzt so einige Punkte durch das Betriebsrentenstärkungsgesetz zu beachten. --> Link

Doppelverbeitragung Betriebsrenten - Vorschlag Jens Spahn

In einem Brief an die Gesundheitsexperten der Unionsfraktion hat der Gesundheitsminister Jens Spahn (CDU) drei Vorschläge zum Thema Doppelverbeitragung gemacht.

Historie:

Seit 2004 sind die gezahlte Betriebsrenten in der Kranken- und Pflegeversicherung voll beitragspflichtig.

Vorschlag 1: Umwandlung von Freigrenze in einen Freibetrag

Bei einer Freigrenze bleibt die Betriebsrente dann beitragsfrei, wenn die Rente nicht über 1/20 der Bezugsgröße liegt. Ist die Betriebsrente nur 1 Cent, darüber, ist die gesamte Rente zu verbeitragen. Durch die Umwandlung in einen Freibetrag würde nur der Teil voll beitragspflichtig, der über dem Freibetrag liegt. Dies würde 1,1 Mrd. Euro kosten (lt. Spahn)

Vorschlag 2: Anhebung der Freigrenze um 200 Euro

Die Gleitzone könnte dann bei 350 Euro enden. Damit könnten „50 Prozent der Betriebsrentner vollständig von der Beitragszahlung befreit“ werden. Kosten: 600 Millionen Euro. Die Kosten würden sich auf ca. 600 Mio. belaufen.

Vorschlag 3: Halbierung des Beitragssatzes

Hierbei würde der Beitragssatz (analog 2004) wieder halbiert werden. Dies würde ca. 2,5 Mrd. Euro kosten.

Der Vorschlag 3 wäre für alle Arbeitnehmer die beste Lösung.

Begründung: Wer eine betriebliche Altersversorgung abschließt, bezahlt zunächst auch hierfür i. d. R. keinen Beitrag an die Krankenkasse und Pflegepflichtversicherung. Seit 2004 ist dafür die Leistung voll zu verbeitragen, es sei denn die Leistung ist innerhalb der Freigrenze. Der Arbeitnehmer spart also nur den Arbeitnehmerbeitragsanteil hier ein und muss in der Rentenphase den vollen Beitragssatz bezahlen.

Im Umkehrschluss bedeutet dies, dass seit 2004 der Arbeitnehmer, der eine betriebliche Altersversorgung abschließt, eine höhere Beitragsfinanzierung bei den Krankenkassen und Pflegeversicherungen trägt. Wer nicht vorsorgt wird also belohnt?

Dies kann nicht der Sinn des Gesetzgebers sein.

Aus diesem Grunde ist es wirtschaftlich und auch moralisch richtig, den Vorschlag "Halbierung des Beitragssatzes umzusetzen. Wenn der Vorschlag 3 umgesetzt wird, spart der Arbeitnehmer in der Krankenkasse und gesetzlichen Pflegepflichtversicherung Arbeitnehmerbeiträge ein. Wenn dann die Leistung in der Rentenphase mit dem halben Beitragssatz beitragspflichtig ist, dann ist dies auch in Ordnung.

Eine Umsetzung des Vorschales 1 oder Vorschlags 2 ohne die Halbierung des Beitragssatzes von Jens Spahn ist für viele Menschen zu kompliziert und stärkt nicht die Förderung der betrieblichen Altersversorgung, so wie es der Gesetzgeber auch durch den Beschluss des Betriebsrentenstärkungsgesetzes doch eigentlich möchte.

Zwar spart der Arbeitgeber auch einen Beitragsanteil ein, wenn der Arbeitnehmer eine betriebliche Altersversorgung abschließt, allerdings gewährt der Arbeitgeber meist einen Beitragszuschuss zur Entgeltumwandlung. In den Durchführungswegen Direktversicherung, Pensionskasse und Pensionsfonds ist er dazu verpflichtet (Neuzusagen ab 1.1.2019, bestehende Zusagen erst ab 1.1.2022).

Ergänzend ist anzumerken, dass viele Arbeitgeber inzwischen einen Beitragszuschuss auf freiwilliger Basis leisten, der oft 20-50 % beträgt. Die betriebliche Altersversorgung gehört neben anderen Möglichkeiten zu dem wichtigsten Instrument Personal zu gewinnen und zu binden.

Anzumerken ist, dass eine Änderung der Doppelverbeitragung sich bei sogenannten KVdR-Versicherten auswirkt (§ 229 SGB V), nicht jedoch bei sogenannten Freiwillig in der gesetzlichen Krankenversicherung Versicherte. Hier wird der Beitrag nach § 240 SGB V berechnet.

-

Altersrente- Flexirente – Vorgezogene Rente – Möglichkeiten und Auswirkungen

Die Regelaltersgrenze beginnt grundsätzlich zwischen derzeit 65+6 Monaten und 67 Jahren, wenn mindestens 5 Versicherungsjahre vorhanden sind. Wer keine 5 Jahre vorweisen kann, kann sich entweder die Beiträge auszahlen lassen oder mit freiwilligen Beiträgen auffüllen.

Wie ist dies aber bei der vorgezogenen Altersrente, der Flexirente, Schwerbehindertenrente?

Wie hoch darf der Hinzuverdienst sein? Was passiert bei der Flexirente mit der betrieblichen Altersversorgung?

Weitere Infos --> http://blog.bav-versorgung.de/altersrente-flexirente-vorgezogene-rente-moeglichkeiten-und-auswirkungen/

-

Alumni-Treffen der Absolventen „Betriebswirt für betriebliche Altersversorgung“ (FH)

Alumni-Treffen bAV in München – verbunden mit Seminar im Campus-Institut am Mittwoch, 26.9.2018

Mit folgendem Programm:

Weitere Infos: --> http://blog.bav-versorgung.de/alumni-treffen-muenchen-betriebswirte-betriebliche-altersversorgung/

-

BAV-TOOLBOX – BAV-LEITFADEN- BETRIEBLICHE ALTERSVERSORGUNG ORDNER-DER LEITFADEN ÜBER DIE BETRIEBLICHE ALTERSVERSORGUNG FÜR ARBEITGEBER, PERSONALABTEILUNGEN, HR UND BAV-BERATER

In vielen unterschiedlichen Bereichen in der betrieblichen Altersversorgung sind Berechnungstools und auch workflow-Programme sinnvoll.

Die bAV-toolbox.de bietet bereits in der Standard-Version einige Programme an, die man ansonsten nicht im Internet findet. Ebenso gibt es ein Linkverzeichnis mit Links zu verschiedenen Programmen.

Für den Anwender in der betrieblichen Altersversorgung unverzichtbar.

Beantragt wird der kostenfreie Zugang zur Standard-Version durch Zusendung des ausgefüllten Blatts, das im bAV-Leitfaden vorhanden ist. Zugang zur Standardversion erhalten alle Erwerber des bAV-Leitfaden.de ca. 15 Tage nach Auslieferung.

Weitere Infos: --> http://blog.bav-versorgung.de/berechnungstools-in-der-betrieblichen-altersversorgung-bav-toolbox/

Jobs mit Trinkgeld - Und was ist ab der Rente?

In vielen Berufen werden Trinkgelder auf freiwilliger Ebene gezahlt. Ob es sich um einen Hotel- und Gastronomiebetrieb, den Friseur um die Ecke, Reinigungsunternehmen oder Handwerksbetrieb handelt.

Natürlich sind die Trinkgelder sehr unterschiedlich. Beim Friseur sind 1- 4 Euro üblich. Und neben dem geringen Verdienst, den Friseure haben, ist das Trinkgeld für die Aufbesserung der Haushaltskasse auch oft wichtig.

Der Bruttoverdienst eines Friseurs beträgt bei Vollzeit meist zwischen 1.400 und 1.900 Euro. Rechnet man ein durchschnittliches Trinkgeld von 2 Euro und 10 Kunden am Tag, dann ergibt sich ein Trinkgeld von 400 € pro Monat.

Bei einem Bruttogehalt von 1.600 € ergibt sich ein Nettoeinkommen von ca.1.150 € (Steuerklasse I). Mit dem Trinkgeld von 400 € pro Monat ergibt sich ein Betrag von 1.550 €.

Vergleicht man das Gehalt mit einem Angestellten, der kein Trinkgeld erhält, dann müsste dieser Angestellte Brutto ca. 2.350 € mtl. verdienen.

Für freiwillige Trinkgelder entfallen die Lohnsteuer und Sozialabgaben. Insoweit freut sich das Bedienungspersonal über das freiwillige Trinkgeld vom Kunden.

Da keine Sozialversicherungsbeiträge für freiwillige Trinkgelder abgeführt werden, ist die Rente jedoch erheblich geringer.

Und was ist mit der Rentenversicherung?

Der Angestellte mit einem Bruttogehalt von 2.350 € würde für das Jahr 2018 ca. 0,7601 Entgeltpunkte erhalten (Vereinfachte Darstellung-Rentenformel: Bruttojahresgehalt im Verhältnis zu allen Versicherten).

Nach 45 Versicherungsjahren erhält ein Durchschnittsverdiener 1.441,25 € Rente - BRUTTO, abzüglich 160 € (Kranken-/Pflegeversicherungsbeitrag) = 1.281 € abzüglich ggf. Steuern (34 €) = Netto-Rente 1.505,25 €

Ein Angestellter mit einem Bruttogehalt von mtl. 2.350 € erhält hiervon ca. 76,01 %, also ca. 1.095,50 € - BRUTTO, abzüglich 120 € (Kranken-/Pflegeversicherungsbeitrag) = Netto-Rente 975,50 €

Der Friseur aus dem o. g. Beispiel würde aufgrund der Tatsache, dass er für 400 € keine Beiträge zur gesetzlichen Rentenversicherung bezahlt, eine mtl. Rente von ca. 745,93 € - BRUTTO, abzüglich 72 € (Kranken-/Pflegeversicherungsbeitrag), = Netto-Rente 673,93 €

|

Durchschnittsverdiener (37.100 € p.a.) |

AN-Monatsbrutto: 2.350 € |

Friseur: 1.600 € mtl. | |

|

mtl. Brutto |

3.092 |

2.350 |

1.600 |

|

Rente Brutto |

1.441 |

1.095 |

746 |

|

./. Steuer |

34 |

0 * |

0 * |

|

./. KV/Pfl. |

160 |

120 |

72 |

|

Netto-Rente |

1.247 |

975,50 |

674 |

erhalten.

Friseur - Brutto-Netto- TRINKGELD !!! - Und was ist im Alter mit der Altersversorgung?

Diese Werte gelten bei einem Rentenbeginn 2018. Beginnt die Rente 2040 ist die Rente voll zu besteuern, wodurch beim Durchschnittsverdiener die Steuern auf ca. 118 € ansteigen (nach heutiger Grundtabelle) .

Der Friseur würde ab der Rente in die Grundsicherung fallen. Die Grundsicherung ist von der Wohnregion abhängig. Durchschnittlich kann man davon ausgehen, dass eine gesetzliche Rente unter 800 € dazu führt, dass man eine Aufstockung bis zur Grundsicherung erhält.

Viele Arbeitgeber unterstützen ihre Mitarbeiter

Viele Arbeitgeber sind sich ihrer sozialen Verantwortung bewusst und ergänzen bei Arbeitnehmern bei einem Gehalt bis zu 2.200 € Monatsgehalt die Altersversorgung durch die BAV-Förderrente.

Hierbei bezahlt der Arbeitgeber umgerechnet pro Monat 40 € in eine betriebliche Altersversorgung, wodurch der Arbeitnehmer eine zusätzliche Altersversorgung erhält. Bei Teilzeitkräften werden meist 20 € bezuschusst.

Bei Arbeitnehmern, die später eine Grundsicherung erhalten, wird die betriebliche Altersversorgung zusätzlich gezahlt (Freibetrag: 100 € zu 100 %, darüber hinaus kleinere Anrechnung bis zu 208 € Zusatzrente).

Hierdurch würde der Friseur in unserem Beispiel ca.:

Für den Arbeitgeber entstehen viele Vorteile:

Der Arbeitgeber erhält direkt mit der Lohnsteuerabrechnung 30 % durch das Betriebsstättenfinanzamt zurück.

Intelligente Arbeitgeber nutzen diese Förderung auch werbewirksam. So gibt es eine Reihe von Kunden, die nicht nur nachhaltige Produkte, sondern auch die nachhaltige Unterstützung der Arbeitnehmer positiv bewerten. Hierbei handelt es sich oft um Kunden, die auch zur gehobenen Mittelschicht gehören.

Ein Friseur hat durchschnittlich etwa 200 Kunden pro Monat. Veranschlagt man - Brutto 40 € für die Zusatzversorgung

abzüglich 12 € Förderung durch das Finanzamt

ergibt sich ein Monatsaufwand von 28 €.

Pro Kunde sind dies dann 14 Cent pro Haarschnitt.

Ein weiterer Effekt ist die Personalbindung. Gerade im Friseurhandwerk ist die Fluktuation sehr hoch.

Wenn der Arbeitgeber die betriebliche Altersversorgung gezielt einsetzt und bei den Arbeitnehmern publiziert, dann verringert sich hierdurch auch die Fluktuation.

Bei der Umsetzung sind wesentliche Details zu beachten, damit eine Unterstützung in der betrieblichen Altersversorgung reibungsfrei funktioniert.

Lassen Sie sich durch einen Betriebswirt für betriebliche Altersversorgung individuell informieren.

Einfach auf eine der beiden Telefonnummern klicken und wir können einen Termin vereinbaren und die Details, die zu beachten sind bei einer Tasse Kaffee besprechen.

Festnetz: (07156) 967-1900

Smartphone: (0177) 27 166 97

Autor bAV-Leitfaden.de - Der betriebswirtschaftliche Leitfaden rund um die betriebliche Altersversorgung für:

- Arbeitgeber

- HR-, Steuer- und Rentenberater

- Personalabteilungen

- Gehaltsbuchhaltung

BAV-Welt II – Sozialpartnermodell

Die reine Beitragszusage in der bAV-Welt II bietet eine neue Chance für die Verbreitung der betrieblichen Altersversorgung.

Wichtig ist hierbei:

klare Transparenz für die Vertrauensbildung

Kostenoptimierung insbesondere bei der Verwaltung

gute Aufklärungsarbeit durch fachlich versierte Berater

Vor allem müssen bereits vor der Tarifvereinbarung alle Details festgelegt werden. Falsche Vereinbarungen im Tarifvertrag können später enorm hohe Kosten verursachen.

So sollten auch die administrativen Abläufe im Workflow-Prozess genau geplant werden. Einfache Handhabungen beim Austausch zwischen den einzelnen Arbeitgebern und der durchzuführenden Einrichtung haben höchste Priorität. Ansonsten verursacht die Verwaltung der Verträge zusätzliche Kosten, die im Übrigen ein Vielfaches der Abschluss- und Vertriebskosten auslösen können.

Bezüglich der Beratungskosten sollten sich die Sozialpartner (Gewerkschaften und Arbeitgeberverbände) auch darüber klar werden, dass nur eine umfassende Beratung für eine bAV-Durchdringung sorgen und somit die Fixkosten je Arbeitnehmerverwaltung sinken.

Werden beispielsweise nur die VL und der AG-Anteil umgewandelt, können sich die Vertrags-Fixkosten nur auf diese Verträge verteilen. Stockt der Arbeitnehmer noch zusätzlich den Vertrag mit der Entgeltumwandlung auf, sind die Fixkosten nahezu identisch und somit prozentual geringer.

Gewerkschaften und Arbeitgeberverbände sind gut beraten, wenn sie bereits im Vorfeld - also zu Beginn des Entscheidungsfindungsprozess - fachlichen Rat einholen.

Natürlich gibt es viele Widersacher, die gegen die bAV-Welt sehr skeptisch sind.

Neben den einzelnen Maklern sind dies teils aus Unkenntnis oder aus bestehenden Eigeninteresse (Verkauf der bisherigen Produkte) z. B.:

Fondsverkäufer

Immobilienverkäufer

Sachwertverkäufer

Bankverkäufer, die ihre eigenen Produkte verkaufen wollen.

Darüber hinaus gibt es noch weitere Gruppen, die prinzipiell gegen betriebliche oder private Aktersversorgung sind und um liebsten alles verstaatlicht sehen wollen.

Die bAV-Welt II ist eine Ergänzung der bisherigen betrieblichen Altersversorgung und sollte auch nicht als Konkurrenz gesehen werden.

Letztendlich wird auch in der bAV-Welt II die Beratung sehr wichtig.

Kostenersparnisse liegen im Verwaltungsablauf und den Anbieterformen.

Wenn genossenschaftliche Versicherer (Versicherungsvereine auf Gegenseitigkeit) hier gemeinsam Angebote offerieren, dann bleibt für die Rentner mehr übrig.

Grund: Bei Versicherungsvereinen auf Gegenseitigkeit sind die Eigentümer nicht irgendwelche Aktionäre, sondern die Kunden, die dort Mitglieder genannt werden.

Sie möchten bei einer Tasse Kaffee weitere Einzelheiten erfahren?

Gerne können wir uns bei Ihnen näher unterhalten.

Werner Hoffmann

Betriebswirt f. betriebliche Altersversorgung (FH)

Generationenberater (IHK)

Versicherungskaufmann

Marketingfkfm. (AKAD)

Tel.: (0177) 27 166 97

Festnetz: (07156) 967-1900

Arbeitgeberzuschuss bei Entgeltumwandlung,

wenn im Tarifvertrag keine Regelung über Arbeitgeberzuschuss zur Entgeltumwandlung vorhanden ist

Feedback zum Artikel der Süddeutschen Zeitung v. 1.8.2018 18:44 Uhr – „Betriebliche Altersvorsorge – Mit schlechtem Vorbild voran „

Der Arbeitgeberverband liegt hier mit seiner Rechtsauffassung falsch.

Es ist zwar richtig, dass der Arbeitgeberzuschuss nach §1a Abs.1a BetrAVG tarifdispositiv ist (s. § 19 Abs.1 BetrAVG), allerdings gibt es im Tarifvertrag (Versicherungswesen) meines Wissens keine Regelung über einen Arbeitgeberzuschuss bei Entgeltumwandlung.

Sollte der Arbeitgeberzuschuss nicht gezahlt werden, wird dies mit Sicherheit vor dem 3.Senat des BAG landen, insbesondere bei neu abgeschlossenen Entgeltumwandlungen; hier muss ab 2019 ein AG-Zuschuss gezahlt werden und eine Neuregelung im TV wird bis 1.1.2019 wohl kaum zu erwarten sein.

Bei bestehenden Entgeltumwandlungen könnte theoretisch noch eine TV-Regelung erfolgen, denn hier ist Zeit bis 2022.

Für neue Entgeltumwandlungen wäre es für die Arbeitgeber höchst risikoreich den Arbeitgeberzuschuss nicht zu gewähren.

Entscheidet der 3.Senat des BAG in Zukunft, dass ein Arbeitgeberzuschuss gezahlt werden muss, dann muss dieser Arbeitgeberzuschuss nicht nur rückwirkend gezahlt werden, sondern es entsteht hierdurch dann die Einstandspflicht nach §1 Abs.1 S.3 BetrAVG.

Dies hat weit reichende Folgen.

Scheidet ein Arbeitnehmer aus, dann ist die versicherungsförmige Übertragung nach §2 Abs.2 (bei Direktversicherung), nach §2 Abs. 3 (Pensionskassen) nicht möglich. Hierdurch kann dann nur die sogenannte m/n-tel Übertragung (Quotierung) erfolgen.

Eine ähnliche Situation ergibt sich im Übrigen bei der sogenannten „spitzen Abrechnung“ des Arbeitgeberzuschusses. Sofern der Arbeitgeber bei Entgeltumwandlungen weniger als 15% Sozialversicherungsersparnis hat (Beispiel: Arbeitnehmer verdient über der Beitragsbemessungsgrenze zur Kranken-/Pflegeversicherung), dann kann nach §1a Abs. 1a BetrAVG der Arbeitgeber auch einen geringeren Arbeitgeberzuschuss leisten.

Ein Berechnungstool ist auf der Internetseite

https://www.bav-experte.de/bav-ag-tipp/zuschuss-entgeltumwandlung-gesetzliche-pflicht

ALLERDINGS:

Unklar ist, ob der Arbeitgeberzuschuss auch Beiträge zur gesetzlichen Unfallversicherung beinhaltet.

Hier gibt es unterschiedliche Meinungen, die sicherlich auch durch den 3.Senat des Bundesarbeitsgerichts geklärt werden müssen.

Auch hier könnte dann eine Einstandspflicht des Arbeitgebers drohen.

Arbeitgeber sind gut beraten immer 15% als Zuschuss zur Entgeltumwandlung bei:

zu gewähren, wenn im Tarifvertrag keine Regelung über einen Arbeitgeberzuschuss vorhanden ist.

Ergänzend hierzu ein Hinweis:

In betriebswirtschaftlichen Untersuchungen wurde festgestellt, dass die Ersparnis an Arbeitgeber-Abgaben wesentlich höher ist. Der Arbeitgeber spart bei Entgeltumwandlungen neben den Sozialversicherungsbeiträgen für Kranken-, Pflege-, Renten-, Arbeitslosenversicherung und Berufsgenossenschaft auch:

Darüber hinaus ergeben sich Ersparnisse bei den Fluktuationskosten (Austritts- und Eintrittskosten) von – je nach Branche – bis zu 280% des Jahresgehalts eines Arbeitnehmers, wenn ein Arbeitnehmer nicht ausscheidet und die Stelle wieder neu besetzt werden muss.

Hierdurch ist in der Praxis auch ein Arbeitgeberzuschuss zwischen 20 und 35% möglich.

Im Zeitalter des Fachkräftemangels können Arbeitgeber hier gut punkten, wenn sie einen höheren Zuschuss gewähren.

Denn: je höher der Zuschuss ist, desto interessanter ist die Entgeltumwandlung und je höher ist die Mitarbeiterbindung.

Den Artikel der Süddeutschen Zeitung v. 1.8.2018 18:44 Uhr – „Betriebliche Altersvorsorge – Mit schlechtem Vorbild voran “ finden Sie über den Link: https://sz.de/1.4077703

.

Sie möchten bei einer Tasse Kaffee weitere Einzelheiten erfahren?

Gerne können wir uns bei Ihnen unterhalten.

Werner Hoffmann

Betriebswirt f. betriebliche Altersversorgung (FH)

Generationenberater (IHK)

Versicherungskaufmann

Marketingfkfm. (AKAD)

Tel.: (0177) 27 166 97

Festnetz: (07156) 967-1900

Gerichtsurteil mit weitreichenden Folgen in der Beratung

Warum Arbeitgeber bei der Auswahl der bAV-Berater sorgsam sein sollten, wird deutlich, wenn man ein aktuelles Urteil des LAG Hamm (4 Sa 852/17 v. 6.12.2017) unter die Lupe nimmt.

Für Arbeitgeber ergeben sich hieraus folgende Leitsätze:

"Die Beratung in der betrieblichen Altersversorgung (bAV) muss durch Fachleute erfolgen. Die Übertragung der Beratung auf Vermittler, die sich in der bAV nicht laufend fortbilden und keine spezielle Ausbildung haben, führt zu einem höheren Haftungsrisiko des Arbeitgebers."

Das LAG Hamm hat in diesem Urteil den Arbeitgeber für unvollständige Informationspflichten, die durch den Vermittler bzw. die Vermittlungsgesellschaft entstanden sind, zum Schadenersatz gegenüber dem Arbeitnehmer verurteilt.

Aus diesem Grund sollte ein Arbeitgeber unbedingt neben der Produktauswahl auch auf die Eignung des Vermittlers als Berater achten. Je komplexer die bAV ist, desto höher ist der Informationsgehalt, der dem Arbeitnehmer zur Verfügung zu stellen ist.

Rat an jeden Arbeitgeber:

Besonders geeignet sind z. B.:

- Betriebswirte f. betriebliche Altersversorgung (FH)

Diese Berufsbezeichnung ist gesetzlich geschützt. Hierbei handelt es sich um ein Studium an der Fachhochschule Koblenz (in Kooperation mit dem Campus-Institut).

- bAV-Experten bzw. bAV-Spezialisten

Hierbei handelt es sich um verkürzte Fortbildungen (meist (über-)betriebliche Seminare über 1-3 Wochen) mit einzelnen Schwerpunkten in der bAV. Allerdings ist diese Bezeichnung nicht gesetzlich geschützt.

Als Arbeitgeber sollten Sie darauf achten, dass Ihr bAV-Berater eine umfangreiche Kompetenz hat, die auch laufend weitergebildet wird. Ein bAV-Profi wird beispielsweise wöchentlich mind. 4-6 Stunden für die Fortbildung benötigen, denn zu umfangreich sind die Rechtskreise (Arbeits-, Steuer-, Sozial- und Versicherungsrecht) und die damit zusammenhängenden Urteile und Verordnungen.

Ebenso muss der Arbeitgeber bei Veränderungen im Personalbestand (Einstellung, Beschäftigungsumfang, Familienstand, Unterbrechung, Ruhen und Beendigung des Beschäftigungsverhältnisses, Steuerklassenänderung, Gehaltsänderung) auf einzelne Punkte achten, die ein bAV-Profi erläutern kann.

Hilfreich ist hierbei auch der bAV-Leitfaden.de

Im Blog von blog.bav-versorgung.de erhalten Sie zu dem LAG Urteil Hamm weitere Informationen.

.

.

Wunsch der Arbeitnehmer in der betrieblichen Altersversorgung

In einer aktuellen Studie (Willis Towers Watson) wurden in 22 Ländern über 31.000 Arbeitnehmer zur betrieblichen Altersversorgung befragt, davon 2.023 Arbeitnehmer aus Deutschland.

Nachfolgend die Ergebnisse und Hauptpunkte kurz erläutert:

- 78 % legen höchsten Wert auf Sicherheit

- 68 % wünschen sich eine flexible betriebliche Altersversorgung mit der Wahl zwischen Rente und Kapitalauszahlung

- 56 % bevorzugen eine garantierte lebenslange Rente

- 48 % wünschen sich eine Absicherung bei Invalidität und eine Hinterbliebenenversorgung

Interpretation der Studie:

Die reine Beitragszusage wird von einem Teil der Beschäftigten aufgrund der Interviewergebnisse wohl weniger gewünscht. Denn die Sicherheit einer lebenslang garantierten Rente in Kombination einer Wahlfreiheit zwischen Rente und Kapitalauszahlung ist in der reinen Beitragszusage nicht machbar.

Die Studie zeigt aber auch, dass ein Teil der Arbeitnehmer durchaus an der reinen Beitragszusage interessiert ist.

Insoweit werden beide bAV-Welten in der Zukunft notwendig sein. Während:

- in der bisherigen bAV-Welt 1 die Sicherheit und eine lebenslange garantierte Rente oder eine Kapitalzahlung möglich sind

- und in der neuen bAV-Welt 2 (reine Beitragszusage) die Vermögensanlage flexibler gestaltet werden kann und somit die Chance einer höheren Rendite besteht

könnte der Arbeitnehmer durch eine Wahlfreiheit selbst mitentscheiden, wie er seine betriebliche Versorgung haben möchte. Dies setzt allerdings voraus, dass der Arbeitgeber einer durchführenden Einrichtung auch beitreten kann und die Sozialpartner "Gewerkschaften" und "Arbeitgeberverbände" einen Tarifvertrag hierzu abschließen.

Reine Beitragszusage

Vor dem Abschluss eines entsprechenden Tarifvertrages ist es für die Tarifparteien wichtig, sich umfassend zu informieren, denn beim Abschluss eines Tarifvertrages sind viele Punkte zu beachten, die im Nachhinein sonst erhebliche Schwierigkeiten auslösen oder eine Umsetzung unmöglich machen.

Sondierungs- und Informationsgespräche stehen somit für die Tarifparteien an oberster Priorität. Hilfreich ist beispielsweise auch hier DasRentenwerk.de oder auch eine andere Beratungsfirma.

Bei Interesse können Sie sich auch an mich wenden (info@bAV-Experte.de - Tel.: 0177 27 166 97

Weitere interessante Ergebnisse aus der Studie

Rund die Hälfte der Arbeitnehmer wünschen nicht nur eine Altersabsicherung, sondern auch eine Absicherung von Berufsunfähigkeit und Hinterbliebenenversorgung.

Die Absicherung der Berufsunfähigkeit ist auch für viele Arbeitgeber inzwischen ein wichtiger Punkt. Und dies nicht ohne Grund. Hat ein Arbeitnehmer keine Berufsunfähigkeitsabsicherung, dann wird die Beantragung der Erwerbsminderungsrente oft zeitlich möglichst weit zeitlich nach hinten gelegt. Der Arbeitnehmer ist somit länger im Beschäftigungsverhältnis.

Ebenso ist die Gefahr einer Berufsunfähigkeit heute nicht mehr zu unterschätzen. Neben Unfall und körperlichen Krankheiten spielen auch psychische Leiden eine immer größere Rolle. Jeder 4. Berufstätige wird heute frühzeitig Rentenbezieher.

Auch Arbeitnehmer erkennen diese Gefahr zunehmend.

Der Arbeitnehmer wünscht persönliche Beratung

Etwa 75 % der befragten Arbeitnehmer wünschen eine aktive Unterstützung durch den Arbeitgeber, wobei rund 50 % eine individuelle Beratung und Information bevorzugen.

72 % der befragten gaben an, dass eine betriebliche Altersversorgung für sie bei der AG-Wahl entscheidend ist und sie deshalb auch bei ihrem Arbeitgeber bis zur Rente bleiben möchten.

Für den Arbeitgeber wird hier deutlich, dass man durch eine vernünftige Beratung und Information die Mitarbeiterbindung erheblich verbessern kann. Hierbei sollte der Arbeitgeber jedoch nicht einfach nur mal schnell eine betriebliche Altersversorgung "schriftlich" oder in einer Betriebsversammlung einführen, sondern eine individuelle Beratung zu Beginn und anschließend eine laufende Serviceleistung sicherstellen.

Eine Grundlage für Personalabteilungen gibt es im www.bAV-Leitfaden.de

"Tue Gutes und lasse darüber reden" - Ein Grundsatz, den jeder Arbeitgeber beherzigt, der die betriebliche Altersversorgung als Bindungsinstrument verstanden hat.

.

.

Generationengerechtigkeit

In der gesetzlichen Rentenversicherung wird sehr oft das Wort Generationenvertrag verwendet. Dies gilt eigentlich auch in der gesetzlichen Kranken- und Pflegeversicherung.

Denn alle Systeme der Sozialversicherung funktionieren nach dem sogenannten Umlageverfahren. Durch den demografischen Wandel ist dieses System jedoch mittel- und langfristig nicht mehr tragfähig. Zu viele ältere Menschen müssen durch zu wenig junge Menschen finanziert werden. Bei einer Kinderzahl von 1,59 Kindern und einer steigenden Lebenserwartung auch ein Wunder.

Dass dies nicht nur in der gesetzlichen Rentenversicherung ein Problem ist, sondern besonders bei den gesetzlichen Krankenkassen und in der gesetzlichen Pflegeversicherung, wird in einem Blog-Beitrag von blog.bav-versorgung.de erläutert.

In der betrieblichen Altersversorgung wird diesem Problem durch das Kapitalansparsystem begegnet und gelöst. Auch in der neuen bAV-Welt 2 werden im Sozialpartnermodell Vorkehrungen gesetzlich getroffen, dass die Versorgungsträger nicht dazu neigen, der angesparte Betrag (Kapitalstock durch die Rentnergeneration verfrühstücken zu lassen. In § 38 Abs. 1 PFAV ist festgelegt, dass immer ein Kapitaldeckungsgrad von 100% gewährleistet sein muss und dieser maximal 125 % betragen darf. Zusätzlich ist festgelegt, dass eine Erhöhung der Leistungen nur dann vorgenommen werden darf, wenn als ein Kapitaldeckungsgrad von 110 Prozent nicht unterschritten wird (§ 38 Abs. 2 PFAV - Pensionsfonds-Aufsichtsverordnung).

.

.

Beratung in der bAV - Fortbildung muss auch honoriert werden

Wer in der bAV berät, sollte sich darüber klar sein, dass pro Woche ein Fortbildungszeitrahmen von durchschnittlich 4-6 Stunden notwendig ist (inkl. Fachliteratur und Urteile der verschiedenen Gerichte).

Zeit in der also kein Kundenkontakt möglich ist.

Hintergrund ist neben der laufenden Produktanpassungen (die es auch bei andere Versicherungsprodukten gibt) die Komplexität der verschiedenen Rechtskreise:

- Arbeitsrecht

- Steuerrecht

- Sozialversicherungsrecht

- Versicherungsaufsichts- und vertragsrecht

sowie der ausführenden Rundschreiben (z. B. BMF) und der Urteile.

Nur wer dies alles berücksichtigt, kann eine hochwertige Beratung sicherstellen.

www.bav-Experte.de

Fachliteratur:

Positionspapier Mindestlohn

Situationsbeschreibung Mindestlohn:

Der aktuelle Mindestlohn beträgt derzeit 8,84 € und müsste nach den bisherigen Berechnungen des Statistischen Bundesamtes auf derzeit 9,19 € angehoben werden.

Forderungen von verschiedenen Vertretungen und daraus resultierender Reformvorschlag

Dem Bundesministerium für Arbeit zufolge müsste der Stundenlohn von 8,84 € auf 12,63 € angehoben werden, damit diese Personen eine Grundsicherung im Alter von 814 € erreichen.

Eine Anhebung des Bruttolohnes um 42,87 % wird sicherlich nicht möglich sein und somit bei dieser Personengruppe zu einer Rentenzahlung unterhalb der Grundsicherung führen.

Reformvorschlag für Mindestlohn:

Die Lösung dieses Interessenkonflikts zwischen

- Arbeitgeber

- Arbeitnehmervertretern

- Staat

- Sozialbehörden

wäre ggf. durch folgende Umsetzung möglich:

Der Mindestlohn wird nicht auf 9,19 € angehoben (gem. Statistischen Bundesamt), sondern auf 10,50 €. Die Differenz zwischen 10,50 € und 9,19 € muss verpflichtend in einer zertifizierten Altersversorgung angelegt werden.

Als zertifizierte Produkte sind folgende Alternativen möglich:

-Gesetzliche Rentenversicherung

- Betriebliche Altersversorgung

- Riester-Rente

- Rürup Rente

- Zertifizierte Pflegezusatzversicherung

Die Auswahl der Produktart kann der Arbeitnehmer treffen. Die Abführung erfolgt durch den Arbeitgeber. Für den Arbeitgeber entsteht der gleiche Verwaltungsaufwand, wie bei der Abführung der vermögenswirksamen Leistungen.

Bei einer jährlichen Arbeitszeit von ca. 1.700 Stunden entsteht hierdurch ein Sparvermögen von ca. 2.227 € (mtl. ca. 185,58 €).

Beispiel Anlage in gesetzlicher Rentenversicherung:

In der gesetzlichen Rentenversicherung führt der monatliche Beitrag derzeit zu 0,3161 Entgeltpunkten.

Der Mindest-Förder-Optionsbeitrag würde also zu einer zusätzlichen Rentensteigerung von 31,61 % eines Durchschnittsverdieners führen. In Summe würde der Arbeitnehmer in der Altersversorgung somit so gestellt werden, als wenn der Arbeitnehmer ca. 73 % aller durchschnittlichen Arbeitnehmer verdienen würde.

Ein Rentner, der über 45 Jahre 73 % des Durchschnittsverdientes erhält, würde somit aus heutiger Sicht etwa 1.019 € gesetzliche Rente erhalten.

Allerdings sollte jedem Arbeitnehmer die Wahl gelassen werden, ob der "Mindest-Förder-Optionsbeitrag" in die gesetzliche Rentenversicherung oder ein anderes Produkt der Altersversorgung (betriebliche Altersversorgung analog § 1a BetrAVG, sowie Riester- Rürup-Rente und gesetzlich ergänzende Pflegezusatzversicherung) anlegen möchte.

Vergleichbar wäre dies mit der Krankenversicherungspflicht in Deutschland. Auch in der gesetzlichen Kranken- und Pflegeversicherung gibt es eine Versicherungspflicht, die vorsieht, dass jeder Bürger einen Mindestgrundschutz hat. Hierbei sollte jedoch für den Förder-Optionsbeitrag eine Auswahl durch den Bürger von vornherein möglich sein, denn die vollständige Altersversorgung auf ein Umlagesystem aufzubauen hat gegenüber der Mischung von Umlagesystem und Ansparsystem erhebliches Risikopotenzial.

Insbesondere auch die Wahl zwischen diesen einzelnen Produktvarianten hat folgende Hintergründe:

Die Nutzung eines Mindest-Förder-Optionsbeitrages in der betrieblichen Altersversorgung bietet dem Arbeitgeber weitere interessante Kombinationsmöglichkeiten, wodurch die Attraktivität für diese Personen nochmals verbessert werden kann.

Auch die Alternative Riester-Rente und Rürup-Rente bieten interessante Zusatzförderungen, die gerade von den einkommensschwachen Arbeitnehmern derzeit zu wenig genutzt wird (aufgrund des bisherigen Bruttolohns).

Im Feld der betrieblichen Altersversorgung (bAV) fehlt die Einbindung der Pflegeabsicherung. Zwar wird der Begriff Invaliditätsvorsorge in der bAV genannt, allerdings ist die Absicherung bei Invaliditäts-/Berufsunfähigkeitsabsicherung immer zeitlich beschränkt. Der Begriff Pflegeabsicherung ist hingegen lebenslang definiert.

Der Effekt der Altersversorgung - der im Übrigen bei einer Anhebung des Mindestlohnes auf 12,50 € nur zu einer Grundsicherung führt - wird wesentlich besser gelöst.

Aus realistischer Sicht wird die Anhebung des Mindestlohnes auf 12,50 € nicht umsetzbar sein.

Aus diesem Grund sollte der Gesetzgeber verpflichtend festlegen, dass jede Person, die nur einen Mindestlohn erhält, zusätzlich verpflichtet wird, einen Mindest-Förder-Optionsbeitrag anspart, der neben dem Mindestlohn vom Arbeitgeber in ein zertifiziertes Produkt nach Auswahl des Arbeitnehmers abführt.

Für Arbeitnehmer, die zwischen dem Mindestlohn und 12,50 € verdienen, sind Gleit-Übergangslösungen zu entwickeln.

Internet: www.forum-55plus.de

.

.

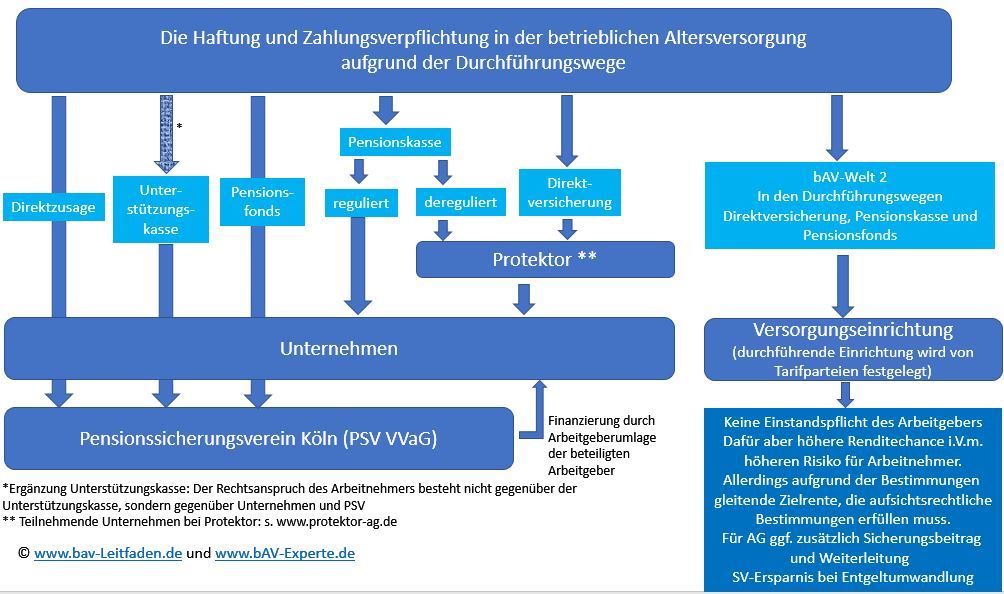

Schieflage bei einzelnen Pensionskassen

Stellungnahme zu Pressemitteilungen "Die Betriebsrente in Gefahr"

Die Betriebsrente gleich pauschal als gefährdet anzusehen, ist genauso Blödsinn, als wenn man eine Warnung herausgibt, dass das Grundwasser in Gefahr sei, wenn im Bodensee 10 Motorboote kentern.

Bei den Pensionskassen muss man zunächst zwischen den Unternehmensformen unterscheiden.

So gibt es Versicherungsvereine und Aktiengesellschaften.

Sollte eine Pensionskasse als Aktiengesellschaft die garantierten Leistungen nicht mehr gewähren können, besteht durch Protektor ein Schutz.

Liste der Pensionskassen, die Mitglied bei Protektor sind:

Insoweit sind die Betriebsrenten bei Pensionskassen AG gesichert.

Betroffen sind allerdings Pensionskassen, die als Versicherungsvereine tätig sind und zusätzlich:

- reguliert sind.

Wenn eine regulierte Pensionskasse die garantierte Leistung nicht mehr gewähren kann, haftet der Arbeitgeber.

Sofern der Arbeitgeber insolvent ist, dann - und nur dann - kann eine Betriebsrente nicht mehr sicher in Höhe der Garantie sein.

In diesem Fall kann die garantierte Betriebsrente reduziert werden. Hierbei muss man jedoch auch anmerken, dass diese betroffenen Pensionskassen oft auch einen Rechnungszins oberhalb der deregulierten Pensionskassen einkalkuliert hatten und hierdurch die Schieflage entstanden ist.

Daran ist leicht zu erkennen, dass dies der absolute Ausnahmefall ist.

Die Panikmache durch so manche Medien, dass Betriebsrenten nicht mehr sicher sind, ist unverantwortlich.

Letztendlich führt diese Panikmache nur dazu, dass der einzelne Bürger durch diese Verunsicherung zu dem Schluss kommt, keine zusätzliche Altersversorgung anzusparen.

Als Konsequenz entsteht so eine zukünftige Altersarmut.

Vielleicht sollte die Presse hier einmal nicht nur auf ihre Auflage und Umsätze achten, sondern neutral eine Berichterstattung vornehmen!

Denn letztendlich ist keinem gedient, wenn wir in Deutschland eine zunehmende Altersarmut bekommen, weil so manches Medienunternehmen jede Form der Altersversorgung schlecht macht.

Die Kombination der gesetzlichen, betrieblichen und privaten Altersversorgung ist eine wichtige Grundlage der Altersversorgung.

Die Kombination ist schon deshalb wichtig, weil die gesetzliche Rente auf dem Umlagesystem beruht und durch die Mischung von Umlagesystem und Ansparsystem eine vernünftige Risikomischung beinhaltet.

bAV-News

Am 3. und 4.Mai 2018 fand die 80. Jahrestagung (Fachverband f. betriebliche Altersversorgung e. V.) statt.

Bei der diesjährigen Tagung gab es eine Reihe von aktuellen Informationen und Erfahrungsberichte in allen Durchführungswegen.

Ein breites Feld hatte in diesem Jahr auch das Betriebsrentenstärkungsgesetz und die neuen Möglichkeiten in der bAV eingenommen.

Die Neuregelungen des Betriebsrentenstärkungsgesetzes (BRSG) wirkt sich nicht nur auf die "neue-bAV-Welt", sondern auch auf die bisherige bAV-Welt aus.

.

15 % Arbeitgeberzuschuss bei der Entgeltumwandlung

Das Betriebsrentengesetz sieht einen Beitragszuschuss bei der Entgeltumwandlung von 15 % vor, soweit eine Sozialversicherungsersparnis entsteht.

Im Vortrag von Prof. Dr. Mathias Ulbrich, LL.M. (FH Schmalkalden - Hochschule für angewandte Wissenschaften) wurde nochmals auf die Problematik, welche Zweige zur Sozialversicherung gehören hingewiesen. Im Zweifel kann auch die Berufsgenossenschaft zu der Sozialversicherung einbezogen werden.

Hierüber diskutiert die Fachwelt bereits seit der Einführung des BRSG. Letztendlich wird diese Frage wohl höchstrichterlich erst in einigen Jahren entschieden.

Für Arbeitgeber ist es deshalb empfehlenswert, bei der Weitergabe der Sozialversicherung 15 % weiterzugeben und soweit der Arbeitnehmer oberhalb der Beitragsbemessungsgrenze verdient auch den BG-Beitrag zu berücksichtigen.

Anmerkung:

Eine spitze Abrechnung (nach BMF-Schreiben v. 6.12.2017) bedeutet für den Arbeitgeber auch eine erhebliche administrative Beobachtung, insbesondere wenn z. B. der Arbeitnehmer innerhalb eines Monats Krankengeld bezieht oder die Arbeitnehmerin während eines Monats in den Mutterschaftsurlaub geht und zuvor oberhalb der Beitragsbemessungsgrenze ein Gehalt bezogen hatte.

Wenn in diesem Fall die Sozialversicherungsersparnis im Vormonat bei 0 % war (ohne BG), dann wäre bei einer teilweisen Beschäftigung im entsprechenden Monat eine 15%ige Ersparnis gegeben.

Wird dies nicht beachtet, kann sich hierdurch eine Einstandspflicht für die Versorgung ergeben und im Zweifel auch eine Nachhaftung des Arbeitgebers.

Aus diesen Gründen ist die pauschale Weitergabe der 15%igen SV-Beiträge rechtlich sicherer.

Ein Berechnungstool finden Sie hier.

Der Umfang der Auswirkungen in der betrieblichen Altersversorgung ist sehr umfangreich. Welche Punkte für welchen Betrieb wichtig sind, sollte im Rahmen einer betriebswirtschaftlichen Analyse erörtert werden.

Gerne können wir uns bei Ihnen auf eine Tasse Kaffee einmal treffen und über nähere Einzelheiten sprechen.

.

.

Vorsicht Arbeitsrechtlicher Verweis auf Versicherungsvertrag

Es ist zwar grundsätzlich zulässig, von einen dynamischen Verweis von einer arbeitsrechtlichen Vereinbarung auf die externen Vertragsbedingungen (Versicherungstarif und Versicherungsbedingungen) zu verweisen, allerdings kann dies arbeitsrechtlich zu erheblichem Risiko führen.

Dies verdeutlicht ein aktuelles Urteil des LArbG Düsseldorf vom 22.12.2017 (6 Sa 983/16 – BetrAV 2018, 248).

So hatte das LArbG Düsseldorf in diesem Urteil entschieden, dass eine Betriebsrente wegen Erwerbsminderung trotz einer entgegenstehenden Bestimmung der Allgemeinen Versicherungsbedingen (AVB) einer Pensionskasse rückwirkend zu gewähren ist.

In diesem Fall wollte ein Arbeitnehmer rückwirkend die Erwerbsminderungsrente erhalten. Die rückwirkende Leistung der Betriebsrente lehnten Pensionskasse und Arbeitgeber unter Hinweis auf eine, mit einer entsprechenden Nachweispflicht ausgestaltete Antragsregelung in den AVB der Pensionskasse ab.

Im o. g. Fall war der Arbeitgeber trotzdem in der Haftung. Grundsätzlich ist zwar ein Verweis auch aus der Praxis zulässig, allerdings im konkreten Fall war der Arbeitgeber trotzdem zur rückwirkenden Zahlung verpflichtet.